1. Основные

производственные фонды предприятия, их состав и тенденции изменения.

Основные фонды

– выражение той части производства, которая:

1) полностью

или частично сохраняет свою натуральную форму в течение всего срока службы

2) по частям

переносит свою стоимость на стоимость выпускаемой продукции

3) возмещается

из накопленного фонда амортизационных отчислений.

Промышленно-производственные

фонды делятся на производственные и непроизводственные.

Основные

производственные фонды (ОПФ):

1) здания (все

производственные корпуса)

2) сооружения

(инженерные объекты, дороги, мосты, тоннели)

3) передаточные

устройства (электро-, тепло- и газовые сети)

4) машины и

оборудование (50% от всех ОПФ):

·

рабочие машины, которые осуществляют выработку

продукции

·

силовые машины (выработка и переработка энергии)

·

измерительные и регулирующие приборы

·

все прочие машины (пожарные машины,

вычислительная техника и т.п.)

5) транспортные

средства (перемещение людей и грузов внутри предприятия)

6) инструменты

и технологическая оснастка

7) производственно-хозяйственный

инвентарь (ограждения, столбы).

Методы оценки

ОПФ: в натуральной форме и стоимостной форме (денежной).

1) Для

определения максимального количества продукции, которое можно получить с ОПФ

при лучшем их использовании – производственная мощность

2) Стоимостная

оценка существует для определения общей стоимости для ОПФ, величины

амортизационных отчислений, входящих в стоимость продукции.

Существует 3

вида стоимостной оценки ОПФ:

1) оценка по

первоначальной стоимости

2) оценка по

восстановительной стоимости

3) оценка по

остаточной стоимости

·

первоначальная с учетом износа

·

восстановительная с учетом износа.

Первоначальная

стоимость показывает реальные затраты на приобретение или изготовление ОПФ в

текущих ценах или ценах того года, когда они были изготовлены.

Восстановительная

стоимость – сколько стоила бы уже приобретенная новая машина сегодня по

сегодняшним ценам.

Остаточная

стоимость – показывает величину стоимости еще не перенесенную на изготовляемую

или изготовленную продукцию.

2. Рентабельность

производства, методы ее определения и пути повышения. Рентабельность изделия.

Рентабельность

– относительный показатель интенсивности производства, т.к. отражает уровень

прибыльности относительно определенной базы.

Организация

рентабельна если сумма выручки от реализации продукции достаточны не только для

покрытия затрат на производство и реализацию, но и на образование прибыли.

Показатели

рентабельности: рентабельность производства (общая рентабельность),

рентабельность изделия.

Рентабельность

производства:

![]()

Рентабельность

изделия:

![]()

Рост

рентабельности зависит от:

1)

совершенствования системы управления производством

2) повышения

эффективности использования ресурсов

3) индексации

оборотных средств и определения источника формирования.

Прибыль как

основная форма денежных накоплений представляет собой разницу между выручкой от

реализации по соответствующим ценам и полной себестоимостью.

Рост прибыли зависит от снижения затрат на производство

продукции, а также увеличение объема реализованной продукции.

3. Амортизационный

фонд предприятия: назначение, образование и использование.

Амортизация –

процесс постоянного перенесения стоимости ОПФ на производимую продукцию с целью

образования амортизационного фонда денежных средств для последующего полного

восстановления ОПФ.

Затраты на

капитальный ремонт засчитывают как специальный ремонтный фонд и списываются они

на себестоимость.

![]() , где

, где

![]() - первоначальная

стоимость ОПФ;

- первоначальная

стоимость ОПФ;

![]() - ликвидационная

стоимость ОПФ;

- ликвидационная

стоимость ОПФ;

![]() - амортизационный

период (экономический срок службы оборудования).

- амортизационный

период (экономический срок службы оборудования).

Коэффициент

амортизации:

![]()

![]() , где

, где

![]() - норма амортизации.

- норма амортизации.

В целях

стимулирования производства применяются разные методы ускоренной амортизации:

1) когда

искусственно сокращается продолжительность периодов амортизации, т.е.

завышаются годовые нормы амортизации, это позволяет быстрее вернуть вложенный

капитал в виде амортизационного фонда

2) Без

сокращений нормативных законодательно установленных сроков службы в первые годы

разрешаются амортизационные отчисления повышенных размеров, по сравнению с

равномерными методами.

5. Методы учета и

оценки основных производственных фондов. Виды стоимостной оценки.

Методы оценки

ОПФ: в натуральной форме и стоимостной форме (денежной).

1) Для

определения максимального количества продукции, которое можно получить с ОПФ

при лучшем их использовании – производственная мощность

2) Стоимостная

оценка существует для определения общей стоимости для ОПФ, величины

амортизационных отчислений, входящих в стоимость продукции.

Существует 3

вида стоимостной оценки ОПФ:

1) оценка по

первоначальной стоимости

2) оценка по

восстановительной стоимости

3) оценка по

остаточной стоимости

·

первоначальная с учетом износа

·

восстановительная с учетом износа.

Первоначальная

стоимость показывает реальные затраты на приобретение или изготовление ОПФ в

текущих ценах или ценах того года, когда они были изготовлены.

Восстановительная

стоимость – сколько стоила бы уже приобретенная новая машина сегодня по

сегодняшним ценам.

Остаточная

стоимость – показывает величину стоимости еще не перенесенную на изготовляемую

или изготовленную продукцию.

6. Состав затрат и

результатов при расчете экономического эффекта инвестиций.

Суммарный доход (прибыль)

Псум = ![]()

где Рt – стоимостная

оценка результатов, получаемых участником проекта в течение t-го интервала времени;

Зt – совокупные затраты, совершаемые участниками

проекта в течение t-го

интервала времени;

m – число временных интервалов в течение инвестиционного периода,

т. е. периода жизненного цикла проекта.

Среднегодовой доход (прибыль)

– расчетный показатель

усредненной величины чистой годовой прибыли проекта

Пt = ![]()

где T -

продолжительность инвестиционного периода, лет.

Рентабельность инвестиций (РИ) позволяет установить прибыльность

проекта и оценить степень этой прибыльности

РИ =

Пt/I ( )

где Пt – прибыль от реализации

проекта;

I –

начальные инвестиции.

Показатель рентабельности инвестиций обычно

определяется по году реализации проекта на полную производственную мощность.

Срок окупаемости – срок возврата инвестиций при оценке

эффективности выступает только в качестве ограничения. Обычно срок окупаемости

рассчитывается по формуле

Ток

= (К-Л)/П,

где К –

капитальные вложения в новый объект;

Л – ликвидационная (остаточная) стоимость объекта;

П – среднегодовая прибыль

использования инвестиций.

8. Функциональное

моделирование объектов анализа при проведении функционально-стоимостного

анализа.

ФСА определяется как метод комплексного

технико-экономического исследования объекта, направленный на оптимизацию

соотношения между качеством исполнения заданных функций и затратами на их

осуществление.

В основе ФСА лежит функциональный подход. Прежде всего, рассматривается

состав необходимых при эксплуатации оборудования или других объектов функций,

задач, целей. Это позволяет либо выявить в рассматриваемой системе не несущие

функциональной нагрузки элементы, либо совместить в одном элементе выполнение

различных функций, решение нескольких задач.

Функциональный подход позволяет проводить экономический

анализ конструкций и технологии изготовления приборов и оборудования с точки

зрения интересов потребителя, которого интересуют не предметы и изделия как

таковые, а выполняемые ими функции.

Центральное понятие ФСА – понятие функций: внешнее

проявление свойств объекта в рассматриваемой системе отношений, т.е. в

определенной конкретной предполагаемой или сложившейся обстановке. Совокупность

полезных свойств изделия определяет его потребительскую стоимость.

Под функциями понимаются потребительские свойства объекта.

Они подразделяются:

- главная

функция, выражающая назначение объекта;

- основные

функции, обеспечивающие выполнение главной;

- вспомогательные

функции, реализующие основные;

- излишние

или ненужные функции;

- вредные

функции.

Конечной целью ФСА является поиск наиболее экономичных с

точки зрения потребителя и производителя вариантов того или иного практического

решения. Для достижения этой цели с помощью анализа должны решаться следующие

задачи:

- общая

характеристика объекта исследования;

- детализация

объекта на функции;

- группировка

выделенных функций на главные, вспомогательные и ненужные;

- определение

и группировка затрат соответственно выделенным функциям;

- исчисление

суммы затрат на изготовление изделия при исключении лишних функций и

использовании других технических и технологических решений;

- разработка

предложений по технологическому и организационному усовершенствованию производства;

- разработка

системы показателей и технико-экономических нормативов, приемлемых для

всех уровней управленческой системы;

- организация

технологического и управленческого процесса по всей цепочке

производственно-финансовой деятельности: активизация экономических

рычагов, влияние которых ранее умалялось;

- систематическое

наблюдение за эффективностью, надежностью, долгосрочностью.

9. Общие и частные

показатели использования основных производственных фондов.

Существуют

общие и частные показатели использования ОПФ:

Общие –

показатели, которые рассчитываются на всю массу ОПФ (фондоотдача, фондоемкость

и рентабельность).

Частные –

показатели, которые рассчитываются на каждую группу конкретных ОПФ.

![]()

![]()

![]() , где

, где

![]() - общая прибыль

- общая прибыль

![]() - объем реализованной

продукции

- объем реализованной

продукции

![]() - среднегодовая

стоимость ОПФ.

- среднегодовая

стоимость ОПФ.

Фондоотдача –

показатель, характеризующий получение объема реализованной продукции в рублях с

каждого рубля ОПФ.

Фондоемкость –

обратный показатель фондоотдачи, характеризует количество ОПФ в стоимостном

выражении на каждый рубль объема реализованной продукции.

![]()

Среднегодовая

стоимость ОПФ – показатель, который характеризует изменение количества ОПФ в течение

года.

К частным

показателям относятся показатели работы оборудования:

Экстенсивный - ![]() – сколько отработало

оборудование в течение года

– сколько отработало

оборудование в течение года

Интенсивный - ![]() - объем выпушенной

продукции

- объем выпушенной

продукции

Интегральный - ![]() - учитывает

использование ОПФ и по времени и по объему производства.

- учитывает

использование ОПФ и по времени и по объему производства.

Фонды времени:

Фкалендарные=365*24

Номинальный

режим: (365-выходные-праздники)*(продолжительность

рабочего дня)

Действительный, эффективный: Номинальный*(1-простой).

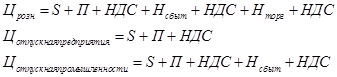

10. Виды цен на

промышленную продукцию (по различным классификационным признакам), сферы их

применения.

Цена –

количество денег, которое желает получить производитель и которое хочет отдать

покупатель.

S – себестоимость

П – прибыль

![]() - наценка сбытовых организаций

- наценка сбытовых организаций

![]() - наценка торгующих организаций.

- наценка торгующих организаций.

Цены бывают:

регулируемые и свободные.

Регулирование:

1) Установление

фиксированной цены

2) Верхний

предел цены

3) Предельный уровень

рентабельности для предприятий монополистов.

Все 3 уровня

регулируются государством.

Свободные цены

складываются под влиянием спроса и предложения на свободном рынке. Существуют

стандартные цены, которые устанавливаются по обоюдному согласию потребителей.

Прейскурантная цена действует около года и устанавливается по прейскуранту

(государством).

Экспортная цена

изменяется за счет затрат на производство. По видам цены подразделяются на

розничные и оптовые.

Функции цен

(имеют место, как в рыночной, так и в централизованной экономике):

1)

измерительная – измеряется стоимость товара в общепризнанных денежных знаках

2)

учетно-контрольная – перевод материально вещественных параметров в стоимостные,

что позволяет вести учет и контроль на предприятии

3) регулирующая

– когда цена уравновешивает спрос и предложение

4) стимулирующая.