11.

Промышленно-производственный персонал предприятия, его функции.

Персонал предприятия - люди, осуществляющие на нем различные трудовые процессы.

Трудовые ресурсы

характеризуются рядом количественных и качественных показателей, в соответствии с которыми

персонал предприятия можно

квалифицировать по различным группам и категориям. Это позволяет оценивать соответствие

наличных ресурсов целям и

задачам деятельности предприятия, планировать потребность персонале и т.п.

В основе классификации персонала лежит

принцип разделения труда.

В соответствии с этим принято следующее деление персонала:

на промышленно-производственный

(ППП) и непроизводственный персонал (НП). В первую группу ППП включаются работники, занятые в производстве и его

обслуживании, управлении, организации производственных процессов. Во

вторую группу НП включаются работники принадлежащей предприятию

социально-бытовой и

культурно-образовательной инфраструктуры (жилищно-коммунального хозяйства, медицинских,

детских, образовательных и др. учреждений и т.п.).

В свою очередь ППП в зависимости от

выполняемых функций делится

на следующие категории: рабочие,

инженерно-технические работники

(ИТР), служащие, младший обслуживающий персонал (МОП), работники охраны и ученики.

К категории рабочих относятся

работники, принимающие участие в процессе производства, и разделяются на основных и вспомогательных. Основные рабочие

осуществляют технологические процессы изготовления продукции (рабочие-станочники, операторы автоматических поточных линий и

автоматизированных технологических комплексов и проч.). К вспомогательным относятся рабочие, обслуживающие основное

производство (транспортные, ремонтные, складские, инструментальщики

и др.).

Категорию ИТР составляют работники,

осуществляющие функции подготовки

и организации производства и управления предприятием и его подразделениями. К ним относятся директор

предприятия и его заместители,

работники конструкторских и технологических служб, начальники цехов и участков, мастера и

др.

В категорию служащих включаются

работники, осуществляющие финансово-расчетные, снабженческие,

учетные и конторские функции

Функциональное разделение труда

обуславливает группирование

персонала по профессиям л специальностям.

Профессия - определенный вид трудовой

деятельности, требующий

для ее выполнения специальных теоретических знаний и практических навыков в определенной

области деятельности (менеджер,

технолог, финансист, сталевар, кузнец, токарь).

Специальность определяется дальнейшим разделением

(специализацией) труда в

пределах профессии (менеджер машиностроительного производства,

токарь-расточник, слесарь-сборщик и т.п.).

Уровень качества персонала

определяется его квалификационным

составом. Квалификация работника определяется уровнем специальных знаний, практических

навыков и умений выполнять работы

соответствующего уровня сложности и ответственности. Формально квалификация работника

удостоверяется категорией или квалификационным разрядом. В соответствии с этим устанавливается и-тарифный размер оплаты труда. В

настоящее время для

работников бюджетной сферы принята Единая 18- разрядная тарифная сетка с диапазоном тарифных коэффициентов 1:10,7.

Она может использоваться

как основа для квалификационной градации работников на предприятиях и других форм собственности

(частной, акционерной и

т.п.).

Структура трудовых ресурсов

определяется соотношением численности

различных групп и категорий персонала. При этом в качестве показателей общей численности

используют явочный Rяв, списочный Rcn

и среднесписочный Rср-сп состав персонала. Явочный состав включает всех

работников, явившихся на работу. Списочный состав определяется так:

Rсп = Rяв(1+γR/100) (4.1)

где γR - % плановых невыходов на работу работников, находящихся в отпусках, командировке,

отсутствующих по болезни

и другим уважительным причинам.

Поскольку списочная численность

работников в течение года

может изменяться в связи с их приемом и увольнением, то используется показатель

среднесписочной численности работников Rср-сп. Структура трудовых ресурсов зависит от

многих факторов: характера выпускаемой продукции, типа производства, его масштаба, уровня специализации предприятия,

формы собственности и др.

Так,

в среднем по машиностроению доля рабочих в общей численности составляет

70...80%, ИТР - 16...20%; доля административно-управленческого персонала в общей численности -

14...15%.

При повышении уровня автоматизации

производства (внедрение гибких автоматизированных систем, обрабатывающих

центров и проч.)

сокращается как общая численность работников, так и численность рабочих, и увеличивается доля ИТР.

В единичном производстве, где

значительную долю работ составляет техническая подготовка производства, велика и доля ИТР - она

может составлять 30...35% общей численности работников.

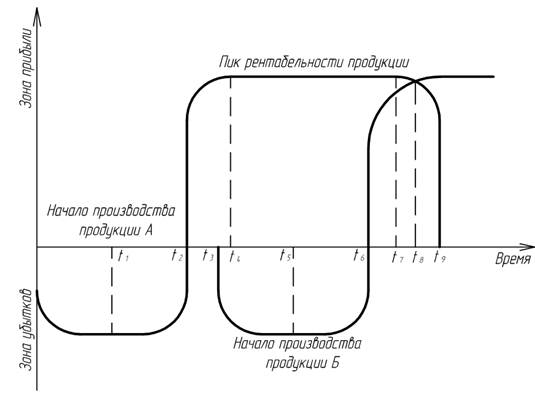

12. Динамика прибыли

и объемы продаж в жизненном цикле товара. Почему жизненные циклы товаров должны

перекрывать друг друга во времени?

К числу

основных факторов прибыли следует отнести обновление ассортимента и изменение

номенклатуры выпускаемой продукции. Прибыль в рыночной экономике – движущая

сила. Любая продукция проходит стадии жизненного цикла от ее проектирования,

освоения и запуска в производство.

По истечении времени

продукция морально устаревает либо не выдерживает борьбы и под давлением

снижающейся рентабельности выпуск ее сокращается либо прекращается.

13. Понятие

амортизации, ее нормы. Сущность ускоренной амортизации.

Амортизация –

процесс постоянного перенесения стоимости ОПФ на производимую продукцию с целью

образования амортизационного фонда денежных средств для последующего полного

восстановления ОПФ.

Затраты на

капитальный ремонт засчитывают как специальный ремонтный фонд и списываются они

на себестоимость.

![]() , где

, где

![]() - первоначальная

стоимость ОПФ;

- первоначальная

стоимость ОПФ;

![]() - ликвидационная

стоимость ОПФ;

- ликвидационная

стоимость ОПФ;

![]() - амортизационный

период (экономический срок службы оборудования).

- амортизационный

период (экономический срок службы оборудования).

Коэффициент

амортизации:

![]()

![]() , где

, где

![]() - норма амортизации.

- норма амортизации.

В целях

стимулирования производства применяются разные методы ускоренной амортизации:

1) когда

искусственно сокращается продолжительность периодов амортизации, т.е.

завышаются годовые нормы амортизации, это позволяет быстрее вернуть вложенный

капитал в виде амортизационного фонда

2) Без

сокращений нормативных законодательно установленных сроков службы в первые годы

разрешаются амортизационные отчисления повышенных размеров, по сравнению с

равномерными методами.

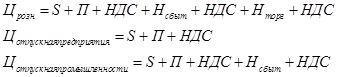

14. Виды цен на

машиностроительную продукцию. Их назначение, сфера применения. Состав и

отношение их составляющих частей.

Цена –

количество денег, которое желает получить производитель и которое хочет отдать

покупатель.

S – себестоимость

П – прибыль

![]() - наценка сбытовых организаций

- наценка сбытовых организаций

![]() - наценка торгующих организаций.

- наценка торгующих организаций.

Цены бывают:

регулируемые и свободные.

Регулирование:

1) Установление

фиксированной цены

2) Верхний

предел цены

3) Предельный

уровень рентабельности для предприятий монополистов.

Все 3 уровня

регулируются государством.

Свободные цены

складываются под влиянием спроса и предложения на свободном рынке. Существуют

стандартные цены, которые устанавливаются по обоюдному согласию потребителей.

Прейскурантная цена действует около года и устанавливается по прейскуранту

(государством).

Экспортная цена

изменяется за счет затрат на производство. По видам цены подразделяются на

розничные и оптовые.

Функции цен

(имеют место, как в рыночной, так и в централизованной экономике):

1)

измерительная – измеряется стоимость товара в общепризнанных денежных знаках

2)

учетно-контрольная – перевод материально вещественных параметров в стоимостные,

что позволяет вести учет и контроль на предприятии

3) регулирующая

– когда цена уравновешивает спрос и предложение

4) стимулирующая.

15. Физический и

моральный износ основных производственных фондов, его компенсация.

Существуют 2

вида износа:

1) физический

2) моральный.

Физический

износ зависит от:

1) качества ОПФ

2)

интенсивности работы

3) квалификации

рабочего

4) уровня

обслуживания

Моральный износ

– потеря стоимости ОПФ в результате двух причин:

1) постоянное

повышение производительности общественного труда, снижение заработной платы,

входящей в себестоимость единицы продукции

2) возникновение

второго вида морального износа зависит от появления нового, более производительного и

экономичного оборудования.

16. Показатели экономической

эффективности инвестиций.

Под капиталовложениями подразумеваются деньги, которые

вкладываются в основные фонды или тратятся на приобретение основных фондов.

Чтобы принять решение вкладывать ли деньги в капитальное

строительство необходимо сравнить капитальные вложения, которые необходимо

осуществить сейчас, с дополнительной прибылью, которую принесет вложенный

капитал в будущем. Т.е. надо ответить на вопрос: сколько будущие прибыли

будут стоить сегодня?

Когда сравниваются

сегодняшние вложения с будущей прибылью необходимо будущие прибыли

дисконтировать:

![]() - коэффициент

дисконтирование по ходу времени;

- коэффициент

дисконтирование по ходу времени;

![]() - коэффициент дисконтирование против хода времени;

- коэффициент дисконтирование против хода времени;

Где n

– время в годах, r –

процентная ставка.

При оценке эффективности капиталовложений сравнивается

дисконтированная стоимость будущих доходов с нынешним объемом инвестиций – это

критерий экономической эффективности:

![]()

Производственные мощности требуют несколько лет на строительство.

Кроме того до достижения определенного объема производства идут убытки.

Международная практика использует несколько обобщающих

показателей:

1) ПРД

– чистая дисконтированная стоимость – в отечественных теориях называется

интегральный экономический эффект;

2) Внутренние

нормы доходности – пороговое значение коэффициента дисконтирования (коэффициент

экономической эффективности, который обеспечивает равенство нулю ПРД);

3) Рентабельность

(когда предварительные расчеты показывают принципиальную приемлемость нескольких

вариантов вложения средств, рекомендуется проводить ранжирование в порядке

уменьшения расчетного уровня рентабельности):

![]()

4) Период

возврата капиталовложений (срок окупаемости) – рассчитывается отношением

капиталовложений к сумме годовой прибыли.

Экономический эффект представляет собой величину того

результата, который мы хотим получить в результате наших действий.

Экономическая эффективность (Е) характеризуется соотношением

экономического эффекта полученного в течение принятой единицы времени и затрат

обусловленных реализацией мероприятия:

![]()

Срок окупаемости инвестиций определяется как отношение

затрат к прибыли за год:

![]()

17. Моральный износ 1

рода и возможности расширенного воспроизводства основных производственных

фондов.

Существуют 2

вида износа:

1) физический

2) моральный.

Физический

износ зависит от:

1) качества ОПФ

2)

интенсивности работы

3) квалификации

рабочего

4) уровня

обслуживания

Моральный износ

– потеря стоимости ОПФ в результате двух причин:

1) постоянное

повышение производительности общественного труда, снижение заработной платы,

входящей в себестоимость единицы продукции (основные средства обесцениваются,

так как аналогичные основные средства производятся с меньшими затратами и

становятся дешевле)

2)

возникновение второго вида морального

износа зависит от появления нового,

более производительного и экономичного оборудования.

Сущность морального износа

заключается в том, что средства труда обесцениваются, утрачивают стоимость до

окончания срока физической службы.

Ускоренный метод амортизации. В

целях создания финансовых условий для ускорения внедрения в производство

научно-технических достижений и повышения заинтересованности предприятий в

ускорении обновления и техническом развитии активной части основных

производственных фондов (машин, оборудования, транспортных средств) предприятия

имеют право применять метод ускоренной амортизации активной части

производственных основных фондов, введенных в действие

после 1 янв.

Ускоренная амортизация является

целевым методом более быстрого по сравнению с

нормативными сроками службы основных фондов, полного

перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять

ускоренный метод исчисления амортизации в отношении основных фондов,

используемых для увеличения выпуска средств вычислительной техники, новых

прогрессивных видов материалов, приборов и оборудования, расширения экспорта

продукции в случаях, когда ими осуществляется массовая замена изношенной

и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации

предприятия применяют равномерный (линейный) способ исчисления, при этом

утвержденная в установленном порядке (по соответствующему инвентарному

объекту или их группе) норма годовых амортизационных отчислений на

полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет

ускорить процесс обновления основных средств на предприятии; накопить

достаточные средства для технического перевооружения и реконструкции

производства; уменьшить налог на прибыль; поддерживать основные средства на

высоком техническом уровне.

18. Учет фактора

времени при расчете эффективности инвестиций.

Под капиталовложениями подразумеваются деньги, которые

вкладываются в основные фонды или тратятся на приобретение основных фондов.

Чтобы принять решение вкладывать ли деньги в капитальное

строительство необходимо сравнить капитальные вложения, которые необходимо осуществить

сейчас, с дополнительной прибылью, которую принесет вложенный капитал в

будущем. Т.е. надо ответить на вопрос: сколько будущие прибыли будут стоить

сегодня?

Когда сравниваются

сегодняшние вложения с будущей прибылью необходимо будущие прибыли дисконтировать:

![]() - коэффициент

дисконтирование по ходу времени;

- коэффициент

дисконтирование по ходу времени;

![]() - коэффициент дисконтирование против хода времени;

- коэффициент дисконтирование против хода времени;

Где n

– время в годах, r –

процентная ставка.

При оценке эффективности капиталовложений сравнивается

дисконтированная стоимость будущих доходов с нынешним объемом инвестиций – это

критерий экономической эффективности:

![]()

Производственные мощности требуют несколько лет на

строительство. Кроме того до достижения определенного объема производства идут

убытки.

19. Сущность

производительности труда, значение ее роста. Резервы и факторы повышения

производительности труда.

Производительность

– отношение между продукцией, произведенной системой и затратами на

производство этой продукции.

Производительность

труда страны:

1) ВНП к числу

занятых на производстве рабочих

2) ВНП к

человеко-часам

Этим

показателем определяется динамика производства в национальном масштабе.

В периоды

резких колебаний в экономике производительность труда падает во время спада и

растет во время подъема.

Производительность

труда на производстве измеряется двумя показателями:

1) выработка –

количество произведенной продукции за единицу времени

2) трудоемкость

– количество времени на выпуск единицы изделия

Производительность труда повышается в результате изменения

технологии, применения более совершенного оборудования, применения новых

приемов труда и не всегда требует повышения заработной платы.