41. Состав затрат и

результатов при расчете экономического эффекта инвестиций.

Суммарный доход (прибыль)

Псум =

![]()

где Рt

– стоимостная оценка результатов, получаемых участником проекта в течение t-го интервала времени;

Зt – совокупные затраты, совершаемые участниками проекта в течение t-го

интервала времени;

m – число временных интервалов в течение

инвестиционного периода, т. е. периода жизненного цикла проекта.

Среднегодовой доход (прибыль)

– расчетный показатель

усредненной величины чистой годовой прибыли проекта

Пt = ![]()

где T -

продолжительность инвестиционного периода, лет.

Рентабельность инвестиций (РИ) позволяет установить прибыльность

проекта и оценить степень этой прибыльности

РИ =

Пt/I (

)

где Пt – прибыль от реализации проекта;

I – начальные инвестиции.

Показатель рентабельности инвестиций обычно

определяется по году реализации проекта на полную производственную мощность.

Срок окупаемости – срок возврата инвестиций при оценке

эффективности выступает только в качестве ограничения. Обычно срок окупаемости

рассчитывается по формуле

Ток

= (К-Л)/П,

где К – капитальные

вложения в новый объект;

Л – ликвидационная (остаточная) стоимость объекта;

П –

среднегодовая прибыль использования инвестиций.

43. Группирование

издержек производства на переменные и условно-постоянные.

В основу

методики анализа положено деление производственных затрат, в зависимости от

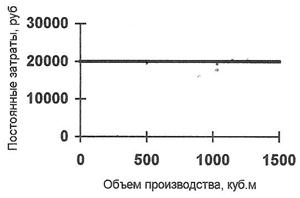

изменения объема производства на переменные и постоянные. К

постоянным принято относить такие затраты, величины которых не меняются с

изменением объема производства: арендная плата, процент за пользование

кредитом, начисленная амортизация ОПФ, оклады управляющих работников,

администрация и другие расходы.

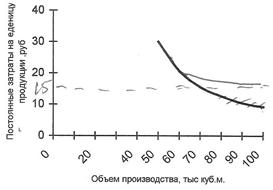

Величина

постоянных затрат не изменяется при увеличении объема производства, но величина

постоянных затрат на единицу продукции при увеличении объема производства

уменьшается.

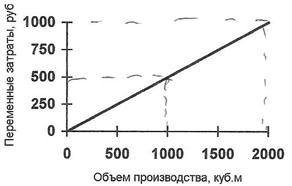

Величина

переменных затрат растет прямо пропорционально объему производства, но величина

переменных затрат на единицу продукции при увеличении объема производства не

изменяется.

Подразделяя затраты на постоянные и переменные нужно иметь ввиду,

что классифицировать их таким образом можно лишь в определенных пределах, в так

называемой области релевантности, в которой сохраняется особая форма отношений

между выручкой и затратами – постоянные затраты постоянны только относительно

данной области релевантности и данного времени.

Они могут меняться:

1) изменение

арендной платы

2) тарифы на

коммунальные услуги и т.д.

Но их изменение

не зависит от объема производства.

Чаще всего

объем производства характеризуется смешанными затратами, т.е. имеют переменные

и постоянные составляющие. Например: при определении затрат на транспортные

услуги нужно учесть постоянные затраты: амортизацию транспортных средств или

аренда пользования им, и переменные – расходы на бензин, масло, шины, ремонт.

Особое место

имеет точная сумма постоянных и переменных затрат, т.к. от этого зависят

результаты анализа. Ценность такого разделение – упрощение учета и повышение

оперативности. Взаимосвязь элементов системы управления себестоимостью,

заключается в прогнозировании, регулировке, планировании, нормировании, учете

затрат на производство, калькулированием, экономическим анализом и контроле

затрат.

44. Определение

технико-экономического уровня проектируемых конструкций.

Анализ конструкций машин должен

проводиться с двух точек позиций рассмотрения машины:

- как объекта эксплуатации

в типовых условиях применения и

- как предмета ее производства в

заводских условиях.

В первом случае целью анализа

является обеспечение роста эффективности эксплуатации машин у ее потребителя,

во втором — повышение эффективности ее изготовления, путем отработки

конструкции на технологичность.

n

![]() Snгод(Cэкi +

ЕнЦi)/Pгод min

Snгод(Cэкi +

ЕнЦi)/Pгод min

t=i

где nгод — годовой объем выпуска машин i-гo данного семейства, шт.;

Pгод

— годовая производительность машины i-го типа, т-км;

Цi

— оптовая цена машины i-ro типа, руб.;

Сэкi— годовые эксплуатационные затраты по машине i-ro типа, руб/шт;

Ен — нормативный коэффициент экономической эффективности капитальных

вложений, 1/год.

45. Смета затрат на

производство. Структура себестоимости продукции по элементам затрат.

Себестоимость –

категория, с которой можно составить цену, индивидуальные издержки

производства.

Себестоимость

определяет прибыль.

Себестоимость –

основа расчета экономической эффективности – капиталовложений (инвестиций).

Калькуляция

себестоимости единицы продукции по статьям затрат

1. сырье и материалы

2. возвратные расходы

3. комплектующие изделия

4. топливо и энергия на технологические нужды

5. основная заработная плата производственных рабочих

6. дополнительная заработная плата производственных рабочих

7. отчисления на социальные нужды

8. расходы на подготовку и освоение производства

9. износ инструментов и приспособлений целевого назначения

10. расходы на эксплуатацию и содержания технологического оборудования

11. цеховые расходы

12. заводские расходы

13. прочие производственные расходы

14. потери от брака

15. внепроизводственные расходы

47. Формы и системы

оплаты труда рабочих. Доплаты и надбавки.

Для стран с

рыночной экономикой рост реальной заработной платы и реальных доходов

обеспечивается на основе опережающего роста денежной заработной платы под

ростом цен.

Этот показатель

регулирует распределением дополнительного эффекта, получаемого в производстве,

между работниками и собственниками средств производства.

При одинаковом

росте цен и заработной платы весь эффект достается предпринимателям.

При опережающем

(но не 100%) росте заработной плате часть эффекта достается рабочим, а часть

предпринимателям.

Под системой

оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего

выплате работникам предприятия в соответствии с производственными затратами

труда или по результативности труда.

Предприятие

самостоятельно разрабатывает и утверждает формы и системы оплаты труда, а

государственные тарифные ставки и оплаты могут быть использованы как ориентиры

для учета оплаты труда.

При разработке

система оплаты труда заключает в себя три элемента, определяющие в своем

сочетании все виды оплаты труда:

1) тарифная

система

2) нормы затрат

труда

3) формы оплаты

труда.

Тарифная

система оплаты труда включает:

·

тарифно-квалификационные справочники

·

нормы выработки, времени, обслуживания,

нормированное задание

·

тарифные сетки

Нормы труда –

комплекс норм выработки, времени, объема обслуживания, которые устанавливает

администрация предприятия для своих работников в соответствии с определенным

уровнем технического и технологического оснащения и организации производства

этого предприятия.

В состав норм

труда входят следующие пункты:

·

нормы выработки – установленный объем работы в натуральных

единицах, который должен быть выполнен в единицу рабочего времени работником ил

группой работников определенной квалификации в данных организацией технических

условий

·

нормы времени – величина затрат рабочего

времени, установленная для выполнения единицы работы одним или группой

работников в данной организации

Форма оплаты

труда - механизм начисления заработной платы, обеспечивающий учет количества

труда, затраченного работниками. К основным формам оплаты труда относят:

повременную, сдельную и премиальную формы.

48. Группирование

издержек производства на основные и накладные, прямые и косвенные расходы.

Прямые – те

затраты, которые могут быть рассчитаны методом прямого счета.

1. заработная плата производственных рабочих

2. материальные затраты на продукцию

3. энергетические затраты на технологические нужды

Косвенные – те

затраты, которые не могут быть получены методом прямого счета себестоимости

единицы продукции, а требуют для их исчисления специальных косвенных методов.

1. затраты на содержание и эксплуатацию оборудования и зданий

общезаводского назначения

2. амортизация цеховых зданий и оборудования общецехового назначения

3. заработная плата инженерных технических рабочих

4. заработная плата аппарата управления предприятия

Наиболее

распространенный метод исчисления косвенных затрат – метод разнесения косвенных

затрат пропорционально заработной плате производственных рабочих в

себестоимости того или иного изделия.

50. Объясните различия между понятиями «средняя заработная плата одного

работающего» и «средний доход одного работающего».

Средняя заработная плата одного работающего – уровень

вознаграждения рабочего за проделанный объем работы, начисленной по любой форме

(повременную, сдельную и премиальную формы). Средний доход одного рабочего – остаток

денежных средств от средней заработной платы за вычетом налогов и отчислений в

различные фонды.